Governo nega aposentadoria a 260 mil trabalhadores rurais em 2019, recorde da década

Jornalista: Maria Carla

Mudanças promovidas pelo governo Bolsonaro dificultaram comprovação de atividade no campo para conseguir benefício; aumento de 31% nos indeferimentos ao benefício para trabalhadores do campo pode comprometer economia de pequenos municípios e incentivar êxodo rural

Por Pedro Sibahi

Trabalhadores rurais têm direito a se aposentarem quando completarem 55 (mulheres) ou 60 anos (homens) de idade e comprovação de 15 anos de trabalho no campo (Foto: Gui Gomes/Repórter Brasil)

“Trabalhei na roça minha vida toda. A gente se esforça tanto pra chegar na idade de aposentar e não conseguir. Me sinto humilhada.” O desabafo é de Luiza Donati, de 55 anos, que teve negado seu pedido para receber a chamada aposentadoria rural – à qual têm direito pequenos agricultores após comprovação de 15 anos de trabalho no campo.

A frustração de Donati, que vive em Bento Gonçalves, no Rio Grande do Sul, não é um caso isolado. Em 2019, o número de aposentadorias rurais negadas pelo INSS (Instituto Nacional do Seguro Social) subiu 31% em relação a 2018. Foram 261 mil vetos no ano passado, ante 199 mil em 2018.

Enquanto houve aumento no número de pedidos negados, a quantidade de aposentadorias rurais concedidas caiu 10% no mesmo período: foram 295 mil beneficiados – o menor número da década. Enquanto em 2009, de cada três pedidos feitos, dois eram concedidos – hoje quase a metade (46%) deles são negados. Os dados foram obtidos pela Repórter Brasil por meio da Lei de Acesso à Informação e mostram, ainda, que o percentual de negativas às aposentadorias rurais foi muito superior ao aumento de 5,7% no indeferimento de todos os benefícios pagos pelo INSS.

Indeferimento de aposentadorias rurais aumentou 31% em 2019 frente a 2018 (Foto: Carolina Motoki/Repórter Brasil)

Por trás desse recorde de indeferimentos estão principalmente mudanças implementadas pelo governo Bolsonaro, que, por meio de medida provisória aprovada pelo Congresso, alterou a forma como os trabalhadores rurais comprovam atividade no campo. Houve, ainda, fechamento de agências físicas do INSS, além de uma crise na fila de análise dos pedidos. Hoje, cerca de 1,3 milhão de brasileiros estão na fila de espera da sua aposentadoria, em uma situação extrema que levou o então presidente do instituto, Renato Vieira, a pedir demissão no final de janeiro.

Além dessas mudanças e problemas, há uma outra razão para a redução na concessão de aposentadorias: uma política deliberada do governo para restringir o acesso aos benefícios, segundo estudiosos da Previdência e lideranças de trabalhadores rurais ouvidos pela Repórter Brasil.

Para o consultor em Previdência Luciano Fazio, a redução no número de aposentadorias rurais poderia ser explicada pelo êxodo para as cidades, mas o aumento nos indeferimentos não; e isso indica que houve outro fator que influenciou essa mudança de cenário: “Talvez a principal causa seja um processo de endurecimento político da gestão do INSS.”

O problema da redução na concessão dos benefícios rurais, além de aumentar a pobreza no campo e incentivar o êxodo para as cidades, é poder acarretar uma crise econômica em milhares de pequenos municípios brasileiros, cujas economias dependem dessa fonte de renda.

“O principal programa social brasileiro para esses municípios é a Previdência Social e sua manutenção”, analisa Fazio, destacando que o valor pago, em média, pela previdência rural – cerca de um salário mínimo (R$ 1.039) – costuma ser quatro vezes o valor do Bolsa Família.

Procurado pela reportagem, o INSS não explicou o porquê do aumento de 31% no indeferimento de aposentadorias rurais. O instituto também não respondeu às demais perguntas da Repórter Brasil.

Processo menos ágil

A medida provisória (MP) 871, editada pelo presidente Jair Bolsonaro, que foi aprovada pelo Congresso e virou a lei 13.846 de junho de 2019, é vista pelos especialistas como um entrave para os agricultores comprovarem a atividade no campo e obterem a aposentadoria.

Têm direito à aposentadoria rural mulheres com 55 anos, e homens a partir dos 60 anos, que comprovem que trabalharam na agricultura por pelo menos 15 anos. A contribuição previdenciária não é obrigatória para esses trabalhadores – apenas quando são contratados com carteira assinada ou quando, de maneira autônoma, vendem a sua produção (neste caso, eles pagam 1,2% sobre a venda, que deve ser repassada pelo comprador ao INSS).

Antes, muitos trabalhadores rurais recorriam a sindicatos para conseguirem comprovar os 15 anos de atividade no campo. A MP determinou que são os próprios trabalhadores que devem comprovar os anos de trabalho na roça, por meio de “autodeclaração ratificada por entidades públicas credenciadas e por outros órgãos públicos”, como afirma o texto da lei.

Com a mudança, o próprio trabalhador tem de preencher uma autodeclaração de exercício de atividade rural, além de reunir as provas documentais de que se dedica à agricultura há 15 anos (tais como registro de imóvel rural, comprovante de cadastro do Incra, notas fiscais de venda de mercadoria, etc). Esses documentos precisam ser homologados pelo próprio INSS, segundo o assessor jurídico da Confederação Nacional dos Trabalhadores da Agricultura (Contag), Evandro José Morello.

Assim, o servidor que analisa os pedidos cruza as informações com bases de dados do governo como Incra, o Pronaf (Programa Nacional de Fortalecimento da Agricultura Familiar), o Cadastro Nacional de Informações Sociais (CNIS), entre outros,

“Quando o trabalhador não tem esses cadastros, a análise é feita por meio dos documentos entregues e da autodeclaração. Aí começam os problemas, porque mesmo quando há indícios de provas, se o servidor não se sentir seguro, ele acaba indeferido”, afirma Morello.

Estímulo a indeferimentos

Editada com o objetivo de evitar fraudes no INSS, a medida provisória do governo Bolsonaro instituiu ainda um bônus para servidores analisarem pedidos com indícios de irregularidade – o valor pago é de R$ 57,50 por pedido concluído. No entanto, de acordo com Fazio, esse bônus termina por estimular os servidores do INSS a indeferir pedidos de aposentadorias com comprovação incompleta ou suspeita, ao invés de investigá-la mais a fundo. “Estão criando conflitos de interesses para o exercício isento e profissional dos servidores do INSS”, lamenta Morello.

Outro fator que colabora para o aumento no indeferimento de aposentadorias rurais é o fechamento de agências físicas do INSS. Em 2019 o então presidente do instituto, Renato Vieira, anunciou o fechamento de 50% das agência do órgão, o que equivale a 500 unidades. Para substituir esses postos físicos, o órgão passou a oferecer um atendimento digital. Apesar de ter começado em 2018, a implementação desse modelo se intensificou no ano passado.

Agora, o trabalhador não passa mais por entrevistas presenciais nas agências, apenas leva os documentos para serem escaneados na agência digital e recebe um protocolo para acompanhar online o andamento do pedido. A mudança é criticada por especialistas, já que muitos trabalhadores rurais não têm acesso facilitado à internet.

Redução no número de concessão de aposentadorias rurais pode incentivar êxodo e comprometer economia de pequenos municípios (Foto: Lilo Clareto/Repórter Brasil)

Um técnico do Ipea (Instituto de Pesquisa Econômica Aplicada), que preferiu não se identificar, avalia que o fim das entrevistas presenciais por conta da implantação do INSS digital é o principal responsável pelo aumento dos indeferimentos.

Além disso, se antes os processos eram analisados na própria região onde vive o trabalhador, o INSS digital concentrou todas as demandas em uma fila única. Segundo a secretária de políticas sociais da Contag, Edjane Rodrigues, o processo acaba sendo avaliado em regiões do país diferentes da onde foram iniciados. “Com isso, percebemos que os servidores não estão preparados para analisar um processo de acordo com as peculiaridades de cada região.”

Economia dos pequenos municípios

Além de ser um direito social garantido pela Constituição, a aposentadoria do trabalhador rural também é de grande importância para a economia de pequenos municípios. Embora a Previdência seja paga hoje a apenas 30% das famílias rurais, ela responde por 32% da renda per capita do universo dos domicílios rurais. Ou seja, quase 1/3 da capacidade de consumo de toda população rural vem da Previdência.

Os dados são do estudo “A Previdência Social e a Economia dos Municípios”, realizado pela Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil (Anfip) e assinado por Álvaro Sólon de França. De acordo com o documento, sem as transferências previdenciárias, o percentual de brasileiros situados abaixo da linha da pobreza superaria os 46%.

O pagamento dos benefícios previdenciários tem mais impacto em municípios com menos de 50 mil habitantes. Alguns exemplos são cidades como Paulistana (PI), ou Pau dos Ferros (RN), onde o número de beneficiados corresponde à renda de 52% e 39% da população, respectivamente.

A Previdência Rural, de acordo com França, é um instrumento vital para a fixação das pessoas no campo, desestimulando o êxodo rural para as grandes cidades. Os benefícios atribuídos à aposentadoria para os trabalhadores do campo vão de maior o acesso à casa própria e à estabilidade de renda, funcionando como um “seguro agrícola” na entressafra e nos períodos de estiagem.

Outro aspecto positivo levantado por França é o fato de fazer com que os idosos tenham um papel familiar importante na área rural. “Indiretamente, a previdência rural supre a lacuna da falta de um seguro desemprego para os filhos dos beneficiários, apoia a escolarização dos netos, permite a compra de medicamentos”, diz. “A partir da previdência rural constrói-se uma ampla rede de proteção básica no tecido social rural do Brasil”.

Esta reportagem foi realizada com o apoio da DGB Bildungswerk, no marco do projeto PN: 2017 2606 6/DGB 0014, sendo seu conteúdo de responsabilidade exclusiva da Repórter Brasil

Desmonte da Previdência ‘trava’ mais de 3 milhões de aposentadorias

Jornalista: Maria Carla

Sistema de digitalização que promete agilizar pedidos de aposentadoria deixa exposto problema de enxugar setor público com redução de pessoal, fechamento de agências e falta de suporte aos contribuintes

Mais de 3 milhões de brasileiros que deram entrada em pedidos de aposentadoria nos últimos anos ainda não conseguiram ter o benefício autorizado pelo INSS (Instituto Nacional do Seguro Social). Essa é uma estimativa para o número de processos parados não apenas aguardando análise, mas também travados por erros no envio de documentos ao INSS.

Para a Confederação dos Trabalhadores no Serviço Público Federal e a Federação Nacional dos Trabalhadores do Serviço Público Federal (Condsef /Fenadsef) mais do que o combate a fraudes, que levou o governo a anunciar a execução de um “pente-fino” em benefícios, são dois os principais fatores que têm contribuído para esse cenário: o sistema de digitalização implantado, em tese, para facilitar o processo, e o enxugamento do setor com falta de servidores e o fechamento de agências.

A digitalização do sistema de pedidos feita para facilitar a vida do contribuinte, na verdade, tem provocado problemas. Muitos esbarram nas dificuldades operacionais, outros não enviam toda documentação necessária e sem um atendimento pessoal, provocado pelo enxugamento nos quadros do setor público, somado ao fechamento de agências em todo o Brasil, o direito a aposentadoria se vê postergado.

A Confederação alerta que o mesmo problema deve passar a ocorrer com pedidos de seguro-desemprego que devem sofrer reflexo da extinção do Ministério do Trabalho e Emprego e do mesmo processo de digitalização defendido por Paulo Guedes, banqueiro e ministro da Economia.

Guedes já declarou por diversas vezes que não pretende realizar concursos públicos nos próximos anos e que o governo deve “investir na digitalização”. Com isso, a Condsef/Fenadsef acredita que o ministro passa um atestado de desconhecimento do que significa e representa o Estado e todo o setor público, bem como o que assegura a Constituição brasileira a respeito. Para a Confederação, sem investir no setor público o Brasil vai continuar sem reagir à crise econômica instalada no País principalmente a partir do final de 2016. Essa crise já elevou a desigualdade social e cobra a conta justamente das classes mais desfavorecidas.

Tecnologia como aliada

Na direção do que propõe Guedes, a Condsef/Fenadsef acredita que computadores e tecnologia podem ser aliados importantes. Em pesquisa, educação, na cultura, na preservação de nossas memórias, na aplicação de técnicas que podem garantir até mesmo economia, mas certamente não terão a mesma eficiência em outros campos. Pensemos nos servidores que prestam atendimento à saúde, na tarefa de formar dos professores, nos servidores que promovem o controle e combate a endemias, muitos arriscando a vida em trabalhos insalubres.

Pensemos naqueles que também se arriscam para garantir fiscalização no trabalho, para assegurar o cumprimento de leis, no combate à exploração de outros trabalhadores, na defesa do meio ambiente e também na fiscalização de nossas receitas, no combate à sonegação que só em um ano nos deixou com menos R$500 bilhões no orçamento, naqueles que atuam na agricultura, no controle sanitário, nos transportes, na segurança, enfim, na implantação de políticas públicas que melhorem a vida dos brasileiros. Pensar a administração pública como mera burocracia, como apenas “gasto” e não como investimento, é negar aos brasileiros a possibilidade de um país desenvolvido.

Reforma administrativa

Outra proposta que, segundo diversos especialistas, já está em curso é a reforma Administrativa. A proposta que vem mais uma vez com a narrativa de que é preciso cortar “privilégios” dos servidores públicos mascara o grande problema da falta de investimentos no setor. Sem acesso a serviços públicos pelos quais paga regularmente em impostos quem arca essa conta, de novo, é a maioria da população que tem direito constitucional de acesso a serviços essenciais. “O serviço público está não só em nosso cotidiano de muitas formas, mas também em momentos de grande emergência para o conjunto da sociedade. Devemos defender o setor público, pois pagamos impostos para que a União nos devolva em serviços que são também um direito de todos nós”, pontua o secretário-geral da Condsef/Fenadsef, Sérgio Ronaldo da Silva.

Ações

Contra o desmonte do setor público e em defesa do direito à aposentadoria o mês de janeiro inteiro tem uma agenda dedicada a esse debate. Até o dia 31, assembleias e atividades de base preparam servidores da base da Condsef/Fenadsef para a campanha salarial e promovem pressão sobre parlamentares em suas bases eleitorais contra a reforma Administrativa.

No dia 23 de janeiro a Condsef/Fenadsef promove encontro nacional de seu departamento de aposentados. No dia 24, a entidade participa de mobilização que marca o Dia Nacional do Aposentado.

Siga a agenda e participe das atividades em defesa dos servidores e serviços públicos.

Trabalhador que contribuiu por 20 anos vai perder mais de 30% da aposentadoria

Jornalista: Maria Carla

A propaganda do governo de Jair Bolsonaro (PSL) de que a reforma da Previdência era necessária para combater privilégios é desmentida com uma matemática simples que demonstra que os mais pobres vão pagar a conta.

Um exemplo é o trabalhador que conseguiu contribuir com o Instituto Nacional de Seguridade Social (INSS) por 20 anos (tempo mínimo necessário para a aposentadoria com as novas regras) e está a poucos meses de se aposentar por idade, aos 65 anos.

Antes da reforma da Previdência, ele receberia 90% dos 80% maiores salários de contribuição. Com a reforma vai receber apenas 60% da média geral. Dependendo do valor de contribuição ao longo desses anos, ele vai perder mais de 30% do benefício. Ou seja, se ele ia se aposentar com R$ 2.000,00 vai receber, no máximo, R$ 1.400,00.

A diferença de R$ 600,00 é maior do que o custo hoje de uma cesta básica em São Paulo, calculada pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese) em R$ 473,85 por pessoa – o equivalente a 51,6% do valor do salário mínimo (R$ 998,00).

Se pensarmos numa família de quatro pessoas, dois adultos e duas crianças este valor chega a R$ 1.419,00. Isto significa que a aposentadoria desse trabalhador não vai dar para pagar, sequer, a alimentação mínima necessária para ele, sua mulher e seus dois filhos, ou ainda, netos, já que é muito comum nas famílias brasileiras o aposentado ser o provedor da casa, em função das altas taxas de desemprego que o país vem enfrentando.

“O governo Bolsonaro não está economizando R$ 800 bilhões com a reforma da Previdência. Ele está tirando dinheiro do consumo, da população, dos mais pobres que não vão mais receber este dinheiro. São valores que poderiam melhorar a qualidade de vida da população”, afirma a técnica da subseção do Dieese/ CUT Nacional, Adriana Marcolino.

A perda no valor da aposentadoria para uma trabalhadora também terá um impacto muito grande no sustento de uma família. São 28,9 milhões de famílias brasileiras chefiadas por mulheres em 2015, ano dos últimos dados, segundo a pesquisa Mulehres Chefes de Família no Brasil: Avanços e Desafios”, da Escola Nacional de Seguros, publicada em março deste ano.

Outro estudo da Fundação Getúlio Vargas, baseado na Pesquisa Nacional por Amostra de Domicílios Contínua (Pnad Contínua), divulgado em maio deste ano pelo Instituto Brasileiro de Geografia e Estatística (IBGE), mostra que as mulheres apontadas como pessoa de referência na família representavam 45% dos domicílios do país.

“Se levarmos em conta que uma trabalhadora que teria direito a se aposentar aos 60 anos de idade com 15 anos de contribuição receberia 80% das suas melhores contribuições, e com a reforma vai receber apenas 60% da média geral, a perda para o sustento de uma família é de no mínimo 20%. É um dinheiro que fará falta no fim do mês”, diz Marcolino.

A diminuição no valor do benefício na velhice, ou num momento mais vulnerável de um trabalhador acidentado, que também não vai mais receber os 100% do que teria direito, e da viúva e dos órfãos que terão reduzido o valor da pensão, vai trazer somente aumento da pobreza, acredita a técnica do Dieese.

“Diminuir a capacidade de consumo, de renda, de bem estar da população, é uma catástrofe social”, critica.

Para Adriana Marcolino, a dificuldade de se aposentar com as novas regras da Previdência, de aumento do tempo de contribuição e a diminuição do valor do benefício podem fazer ainda muita gente desistir de contribuir com o INSS.

“Uma parte dos trabalhadores não vai conseguir se aposentar e nunca irá ver a cor desse dinheiro que teria direito pelo trabalho que realizou ao longo da vida”, conclui.

Confira como reforma da Previdência de Bolsonaro prejudica viúvas e viúvos

Jornalista: Maria Carla

Reforma muda regras de cálculos reduzindo os valores dos benefícios e limitando o acúmulo das pensões das viúvas

As novas regras da Previdência, aprovadas pelo Senado na semana passada, prejudicam milhões de trabalhadores e trabalhadoras e até as viúvas, viúvos e órfãos, que receberão pensões muito menores, o que vai comprometer os orçamentos familiares.

Quando o Congresso Nacional promulgar a reforma em novembro, as pensões por morte não serão mais de 100% do valor do benefício recebido pelo trabalhador falecido. As viúvas, viúvos e órfãos terão direito a somente 60% do valor do benefício.

Nos casos das viúvas e viúvos com filhos menores de 21 anos, não emancipados, a reforma prevê um adicional de 10% por dependente. O valor é limitado a 100% do benefício ou quatro filhos menores. O filho ou a filha que atingir a maioridade deixa de receber os 10%. A viúva ou viúvo receberão apenas os 60% a que têm direito.

“A notícia é ainda pior”, alerta a presidente do Instituto Brasileiro de Direito Previdenciário (IBDP), Adriana Bramante. De acordo com ela, a regra vale para os casos em que o falecido já era aposentado.

Se o trabalhador que faleceu não era aposentado, a viúva ou viúvo terá direito a 60% da média de todos os salários do falecido, a partir de 1994, e não sobre os 80% maiores salários, como é hoje, explica a advogada.

“Uma coisa é o calcular o percentual de uma pensão que um trabalhador aposentado já recebia. Outra coisa é calcular o valor que a viúva terá direito, já que o trabalhador não recebia nenhum benefício por não ser aposentado. Nesse caso, vai ser a média salarial do falecido, que vai incluir os menores salários e assim reduzir mais ainda o valor a ser pago”, detalha.

Para Adriana, a medida é “extremamente prejudicial para a economia doméstica, para o sustento das famílias”.

Quando morre alguém e há uma dependência financeira, a despesa não reduz 40%. O condomínio não baixa 40%, as contas de água e luz não são reduzidas em 40%. Mas a pensão vai diminuir.

Nova regra

A regra atual determina que se o trabalhador falecido é aposentado, a pensão da viúva é de 100% o valor do seu benefício. No caso de não ser aposentado, o valor da pensão é a média salarial dos 80% maiores salários, contados a partir de julho de 1994.

A nova regra de pagamento de pensão por morte é a mesma para aposentadorias por invalidez, que determina o direito de apenas 60% do benefício para homens com menos de 20 anos de contribuição e mulheres com menos de 15 anos de contribuição. Quando a lei for promulgada, se o trabalhador ou trabalhadora tiver contribuído por mais tempo, serão acrescidos mais 2% por ano de contribuição a mais até chegar aos 100%. Dessa forma o percentual no caso de um homem com 21 anos de contribuição é de 62%. Com 22 anos, 64%, com 23 anos será de 66% e assim sucessivamente. A mesma regra vale para as mulheres a partir de 16 anos de contribuição.

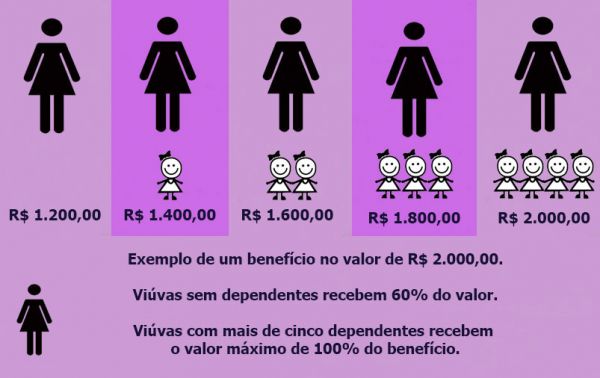

Exemplos de pensões para viúvas e dependentes

Se a viúva tiver apenas um filho menor de idade, receberá 70% do valor do benefício (60% dela + 10% do dependente)

Se a viúva tiver dois filhos, receberá 80% do valor do benefício (60% dela + 10% de cada dependente)

Se a viúva tiver três filhos, receberá 90% do valor do benefício (60% dela + 10% de cada dependente)

Se a viúva tiver quatro filhos, receberá 100% do valor do benefício (60% dela + 10% de cada dependente).

Mas, se a viúva tiver cinco filhos, receberá os mesmos 100%, já que é o limite do benefício.

Piso nacional é garantido

Para os dependentes dos trabalhadores e trabalhadoras do Regime Geral da Previdência Social (RGPS), administrados pelo Instituto Nacional do Seguro Social (INSS), o valor mínimo da pensão por morte não pode ser inferior a um salário mínimo (R$ 998,00).

A bancada de oposição, liderada pelo senador Paulo Paim (PT-RS) conseguiu alterar item no texto do relator Tasso Jereissati (PSBD-CE) garantindo que os benefícios não podem ser menores do que um salário mínimo.

Acúmulo de benefícios

A nova regra determina ainda que, no caso de o pensionista receber mais de um benefício, terá de optar pelo de maior valor e receberá um percentual do segundo benefício, de acordo com a faixa salarial.

Se o segundo benefício for de um salário mínimo, beneficiário receberá 80% do valor

Se o valor for entre um e dois salários mínimos, o percentual será de 60%.

Se for entre dois e três salários mínimos, o percentual será de 40%

Se o valor do segundo benefício for entre três e quatro salários mínimos, o percentual será de 20%

E se for acima de quatro salários mínimos, pensionista terá direito a apenas 10%.

Guarda de menores

A nova regra da Previdência exclui o pagamento de pensão por morte de crianças sob guarda. Somente terão direito menores de idade que estiverem sob tutela. A tutela é concedida ao responsável pela criança quando não mais existir o que se chama em direito de “poder familiar”, ou seja, quando os pais estão falecidos ou suspensos do poder familiar. A guarda é a responsabilidade que se tem sobre a criança.

Adriana Bramante explica que pelas regras atuais, decisões judiciais garantiam o direito de pensão às crianças sob guarda, geralmente de um dos pais, ou de parentes como avós, tios e tias. Com a reforma, “o menor sob guarda deixa de ter o direito ao benefício. Antes conseguíamos ganhar na justiça esse, mas agora estará na Constituição que somente o menor sob tutela é que terá direito”.

Nota: CUT repudia Reforma da Previdência que prejudica a classe trabalhadora

Jornalista: sindicato

O Plenário do Senado aprovou no último dia 22 de outubro, por 60 votos a favor e 19 contrários, o texto base da Proposta de Emenda à Constituição (PEC) nº 006/2019, nome oficial da Reforma da Previdência do governo de Jair Bolsonaro (PSL). Concluída a votação das Emendas no dia 23, a reforma segue agora para promulgação.

Enquanto o Senado Federal debatia a Reforma da Previdência, a América Latina e o mundo acompanhavam os desdobramentos das manifestações do povo chileno contra um modelo econômico excludente e concentrador de renda que tem, na previdência social, aprovada ainda na ditadura de Pinochet, um dos seus mais importantes e simbólicos pilares. O ministro da economia, Paulo Guedes, nunca escondeu que o modelo de capitalização chileno é o seu padrão ideal de previdência social – sendo que o governo ainda não desistiu de instituir o regime de capitalização através de uma futura proposta legislativa.

Entre as mudanças de regras que prejudicam os trabalhadores e trabalhadoras brasileiros estão o fim da aposentadoria por tempo de contribuição, a obrigatoriedade de idade mínima de 65 anos para homens e 62 anos para mulheres se aposentarem, redução dos valores dos benefícios tanto para aposentadoria como para pensão das viúvas, viúvos e órfãos, alíquotas mais altas de contribuição, aposentadoria integral apenas com 40 anos de contribuição, ataques específicos contra trabalhadores rurais e a aposentadoria especial de diversas categorias.

O debate público sobre a reforma foi um dos mais desonestos da história brasileira, a começar pela campanha de desinformação do governo federal – que contou com a contribuição de “especialistas”, grandes meios de comunicação e o apoio entusiasmado dos bancos e do mercado financeiro. Dados falsificados, documentos sigilosos e argumentos enganosos deram o tom de um debate sem o devido e necessário contraditório e com o único objetivo de confundir e construir uma boa imagem da chamada “Nova Previdência”.

Ao contrário da propaganda do governo, a reforma não é resposta para reverter a crise econômica e o altíssimo desemprego que prejudica os trabalhadores. A reforma de Bolsonaro cobra a conta da crise econômica dos mais pobres, não reduz desigualdades e não combate privilégios. Exemplo é a Reforma da Previdência dos militares que pode gerar aumentos de até 75% nas remunerações, além do judiciário e de parlamentares que. Além disso, cerca de 80% da propagada “economia” da Reforma da Previdência virá dos trabalhadores e das trabalhadoras que ganham até dois salários mínimos. Ignorando que a Constituição Federal define que a Previdência está atrelada à Seguridade Social e ao seu Orçamento, o governo apenas promoveu um ajuste fiscal às custas da classe trabalhadora.

A CUT desde o início da tramitação do projeto mobilizou todas as suas entidades para desmascarar esses factoides e explicitar as verdadeiras intenções da proposta. Em conjunto com outras centrais sindicais e movimentos sociais, organizamos uma série de iniciativas de resistência à reforma da previdência, tais como as “manifestações unificadas de todas as centrais sindicais no Primeiro de Maio”, “a Greve geral contra a reforma da Previdência” e o “Dia Nacional de luta contra reforma da Previdência”, além de uma árdua batalha de resistência no Parlamento brasileiro. Em decorrência dessas mobilizações do movimento sindical e popular, alguns dos pontos mais cruéis do projeto – tais como a redução dos benefícios no BPC, a instituição do regime de capitalização, a desconstitucionalização da previdência, o fim da aposentadoria rural – foram retirados da proposta original do governo.

A CUT, em conjunto com os seus sindicatos, manterá o combate a todas as propostas contidas na reforma da previdência que dificultam o acesso ao direito a uma aposentadoria justa, levam ao rebaixamento drástico dos valores pagos, induzem ao fim do sistema público de aposentadoria, contribuem com a consequente transferência destes recursos para a iniciativa privada e levam ao desmonte do conjunto de políticas públicas presentes na Previdência Social.

A CUT renova seu compromisso de luta pela revogação da contrarreforma da Previdência. A Previdência Social tem um papel fundamental na distribuição de renda, contribuindo no combate às desigualdades sociais e na dinamização das economias de um grande número de municípios. É fundamental barrarmos a inclusão de servidores estaduais e municipais na reforma da previdência através da chamada PEC Paralela, ainda em tramitação no congresso nacional. Além disso, iremos mobilizar e lutar contra as reformas da previdência que já estão sendo debatidas em assembleias estaduais e câmaras municipais de todo o país.

Ao invés de reforma da Previdência, militares ganharam um pacote de bondades

Jornalista: Luis Ricardo

Avança no Congresso Nacional Projeto de Lei (PL) da reforma da Previdência das Forças Armadas com diversas compensações financeiras como aumento do soldo (salário), gratificações e regras de transição mais brandas. Exatamente o oposto da reforma da Previdência aprovada pela maioria dos senadores (60 x 19) nesta terça-feira (22) para os trabalhadores civis e servidores públicos da União, que prevê aumento de alíquotas de contribuição, aposentadorias com valores menores, fim da aposentadoria por tempo de contribuição e idade mínima de 65 anos apra homens e 62 para mulheres, entre outras perversidades.

Após pressão de representantes da Polícia Militar (PM) e dos bombeiros, base eleitoral de Jair Bolsonaro (PSL), foi incluída na mesma proposta uma reestruturação nas carreiras dessas categorias.

Em seu texto, o relator do PL, deputado Vinícius Carvalho (Republicanos-SP), que altera a aposentadoria dos militares, propôs estender para os policiais militares e bombeiros o pacote de bondades que Bolsonaro concedeu aos militares das três forças – Exército, Marinha e Aeronáutica.

Com isso, os Estados que pagam os salários de PMs e bombeiros terão de arcar com o déficit previdenciário, provocado pela categoria, que já está em torno de R$ 101 bilhões. A economia prometida com a reforma dos militares, aos governadores pelo ministro da Economia, o banqueiro Paulo Guedes, era R$ 52 bilhões, em dez anos.

O pacote de bondades

Confira o que foi aprovado pela Comissão Especial da Câmara dos Deputados:

– aumentos de vencimentos que podem chegar a até 50% no topo das carreiras. Os porcentuais aumentam conforme se sobe na hierarquia e passam a ser cumulativos para os cursos realizados.

– O reajuste salarial será de 41% para generais, brigadeiros e almirantes (soldo de R$ 13.421,00)

– 6% de reajuste para cabos (R$ 2.627,00) e segundos-tenentes (R$ 7.490,00)

- Os militares que representem suas unidades e comandos continuarão a recebendo 10% sobre o soldo de verba de representação. Isto significa num aumento do salário bruto da ordem de 75% para os generais, que, abatidos os descontos, terão um aumento do salário líquido da ordem de 50%.

– Também estão garantidos o salário integral na aposentadoria (reserva e reforma) e a paridade salarial com a ativa.

– O texto do relator proíbe até 2025 a mudança, por meio de lei ordinária, nas alíquotas da contribuição a ser paga pelos PMs, bombeiros e por pensionistas.

Regras de transição mais brandas

Os militares terão de cumprir pedágio de 17% em relação ao tempo que faltar, quando a lei for sancionada. O tempo mínimo de serviço hoje é de 30 anos.

A mesma regra valerá para os PMs e bombeiros, que atualmente têm de cumprir os 30 anos de serviço, na maioria dos Estados. Mas essas regras de transição e a contagem do tempo que faltar começará somente a partir de 1º de janeiro de 2021. Ainda será possível averbar até cinco anos de serviço anterior.

Para PMs e bombeiros, que atualmente precisam cumprir tempo de serviço de 25 anos , como é o caso de mulheres, em alguns estados, e os da ativa no Rio de Janeiro e no Acre, o pedágio será acrescido ao tempo mínimo de atividade militar de 25 anos que faltar em 1º de janeiro de 2021. Haverá limite de até 30 anos nesse quesito.

O texto final aprovado pela comissão especial poderá seguir diretamente para o Senado Federal, a menos que haja recurso, com pelo menos 51 assinaturas, para análise do Plenário da Câmara dos Deputados. PT, PSB e Psol já anunciaram essa intenção.

Tramitação do PL

A tramitação da proposta de reforma da Previdência dos militares precisa de 51 assinaturas de deputados para que o texto tenha seja encaminhado para votação no plenário da Câmara dos Deputados.

Senado deve concluir hoje votação da reforma da Previdência

Jornalista: sindicato

Foto: Roque de Sá | Agência Senado

Nesta terça-feira (22) o Senado aprovou em segundo turno, pelo placar de 60 votos a 19, o texto base da reforma da Previdência. E está prevista para hoje (23) a votação de dois destaques da oposição, concluindo assim a tramitação da PEC 6/2019.

A presente reforma da Previdência é a mais ampla já realizada desde 1988. E seu impacto terá enorme repercussão na vida de milhares de brasileiros e na economia do país. Ao contrário do que o governo tem anunciado, a reforma não trará avanços, mas sim retrocessos à população e aos entes federados (com a redução de receitas decorrentes do rebaixamento das aposentadorias e pensões).

As principais mudanças na legislação previdenciária referem-se ao rebaixamento dos valores das aposentadorias e pensões e ao aumento do tempo de contribuição. Até então, todos os segurados do INSS podiam ingressar com pedido de aposentadoria a partir do 15º ano contributivo. E a aposentadoria era equivalente a 70% dos maiores salários de contribuição. Com a reforma, apenas as mulheres do INSS manterão o direito à aposentadoria aos 15 anos de contribuição, porém os proventos serão equivalentes a 60% de todo o período contributivo. Os homens terão que trabalhar mais 5 anos (20 anos de contribuição) para terem direito também a 60% de toda a média contributiva (isso significa perda tripla de direitos: mais tempo de trabalho e menor percentual de provento recebido com redução também no cálculo da aposentadoria – ao invés de considerar 80% das maiores contribuições valerá o período integral dos salários contributivos). Para alcançar 100% da média de proventos (à luz da nova regra da PEC 6/2019), a mulher segurada do RGPS/INSS terá que contribuir por 35 anos e os homens por 40 anos.

Serviço público

Para os servidores públicos civis federais – lembrando que os regimes próprios de Previdência de Estados, DF e Municípios, com exceção das novas alíquotas, não fazem parte da PEC 6/2019, mas sim da PEC 133/2019, em tramitação também no Senado –, o tempo mínimo para acessar a aposentadoria será de 25 anos, inclusive para o magistério (homens e mulheres). A regra dos proventos é idêntica à dos filiados ao RGPS/INSS, devendo as aposentadorias serem calculadas com base em 100% dos salários de contribuição. O valor dos proventos, por sua vez, equivalerá a 60% do total da média contributiva, a partir do 20º ano de contribuição. Para alcançar 100% dos proventos já rebaixados pela PEC 6/2019, os futuros servidores da União (homens e mulheres) terão que contribuir por 40 anos

A PEC 133/2019 prevê estender as mesmas regras para os servidores de Estados, DF e Municípios, mantendo fora das reformas as forças armadas e as corporações militares.

Paridade e integralidade (regime próprio da União)

As regras ficam mantidas para servidores ingressos na esfera federal até 31.12.2003, desde que alcancem 57 anos de idade (mulheres) e 60 anos (homens) e cumpram o tempo adicional de contribuição previsto nas regras de transição (ver tópico ao final). Para os servidores federais ingressos a partir de 1º.01.2004, os proventos de aposentadoria serão calculados pela média remuneratória de 60% de todo período contributivo, a parir de 20 anos de contribuição, acrescidos de 2% para cada ano extra de trabalho/contribuição. Ou seja: o percentual de 100% da média aritmética (diferente da integralidade) só será alcançado com 40 anos de contribuição (homem e mulher).

Para o MAGISTÉRIO em efetivo exercício no nível básico (rede federal), a integralidade e a paridade são alcançadas com 5 anos a menos na idade e no tempo de contribuição (com pedágio), em relação aos demais servidores. Para quem ingressou a partir de 1º.01.2004, o cálculo dos proventos segue as regras de transição (ver ao final).

Novas alíquotas válidas para todos os regimes de Previdência (inclusive Estados, DF e Municípios)

A partir do quarto mês de vigência da reforma, as alíquotas para todos os servidores públicos filiados a regimes próprios de Previdência (União, Estados, DF e Municípios) serão de 14%, podendo, posteriormente, os entes federados aprovarem alíquotas progressivas de acordo com o seguinte escalonamento (a regra também e válida para os segurados do RGPS/INSS):

— Até um salário mínimo: 7,5%

— Acima de um salário mínimo e R$ 2.000,00: 9%

— De R$ 2.000,01 até R$ 3.000,00: 12%

— De R$ 3.000,01 até R$ 5.839,45: 14%

— De R$ 5.839,45 até R$ 10.000,00: 14,5%

— De R$ 10.000,01 até R$ 20.000,00: 16,5%

— De R$ 20.000,01 até R$ 39.000,00: 19%

— Acima de R$ 39.000,01: 22%

Principais alterações feitas no Senado

De maneira geral, o Senado fez quatro alterações de mérito no texto aprovado na Câmara, além de várias outras mudanças de redação.

– Pensão por morte: mantém a regra básica de 1 salário mínimo no texto constitucional.

– Benefício de Prestação Continuada (BPC): saiu da reforma, ficando mantido o regramento atual.

– Abono salarial: também se mantêm as atuais regras, devendo o benefício ser concedido a quem receber até 2 salários mínimo no ano anterior (matéria de cunho trabalhista e não previdenciário).

– Vantagens pessoais de servidores públicos: ficam mantidas para o cálculo da média dos proventos de aposentadoria.

Algumas consequências GRAVES da reforma

– Reduz direitos dos trabalhadores e da sociedade em geral (aumenta a idade, o tempo de contribuição e as alíquotas previdenciárias, reduz a base de cálculo e os valores das aposentadorias e pensões).

– Fomenta a privatização da Previdência Pública através da obrigatoriedade de regimes de previdência complementar (de capital aberto) nas três esferas administrativas num período máximo de 2 (dois) anos e mantém a possiblidade de implementação do regime de capitalização no caso de nova PEC.

– Mantém privilégios e distorções (militares das forças armadas, polícias e bombeiros militares dos estados estão fora da reforma; atuais políticos terão regras benevolentes em comparação à maioria da população; aposentadorias acima do teto manterão valores exorbitantes; sonegadores continuam ilesos: dívidas não serão cobradas e isenções permanecerão para os grandes empresários e o agronegócio!

Desconstitucionaliza a maior parte dos direitos previdenciários (com exceção da idade mínima, todas as demais regras passarão para a esfera infraconstitucional, ou seja, poderão ser alteradas através de leis, inclusive nos Estados, DF e Municípios que possuem regimes próprios).

– Fratura a Seguridade Social para justificar o “déficit previdenciário” (a reforma segrega contabilmente os orçamentos da seguridade: saúde, previdência e assistência, isolando cada uma das políticas e suas receitas/despesas.

– Promove a quebra de isonomia no serviço público (caso a PEC 133/2019 não seja aprovada, cada ente federado poderá estabelecer critérios próprios).

– Impõe CONFISCO aos servidores públicos federais através de alíquotas extraordinárias que poderão ser cobradas por até 20 anos. E o mesmo poderá ocorrer nos demais regimes próprios.

– Proíbe a criação de novos regimes próprios e estimula a migração dos atuais para o INSS.

– Promove perda de receita nos municípios de menor porte (famílias e entes públicos sofrerão sérias consequências com o rebaixamento dos benefícios previdenciários e assistenciais).

– O Governo e o Congresso se recusam a corrigir distorções históricas que poderiam alavancar a receita de impostos, seja mantendo isentas as grandes fortunas e os lucros e dividendos das pessoas físicas (sendo que, em 2018, cerca de 19 mil contribuintes declararam à Receita Federal renda mensal acima de R$ 320 mil, na forma de lucros e dividendos não tributáveis, renda essa com potencial de arrecadação de 1,2 trilhão de reais em 10 anos), seja não revogando as desonerações de impostos às grandes empresas, com destaque para os benefícios concedidos às petrolíferas estrangeiras que atuam na região do Pré-sal, que receberam isenções na ordem de R$ 1 trilhão nos próximos 10 anos.

Aposentadoria do MAGISTÉRIO do serviço público federal e do INSS: o que passará a valer?

Para o magistério, a reforma da Previdência está longe de atender as especificidades do trabalho escolar e as professoras serão as mais prejudicadas. A idade para a aposentadoria das docentes (mulheres) no serviço público federal e na média para quem leciona em regime celetista (INSS) aumentará 7 anos e o tempo de contribuição, 15 anos! Sendo que as mulheres compõem 80% da categoria do magistério de nível básico no país.

A aposentadoria especial do magistério praticamente acaba com a Reforma, pois os professores e as professoras terão que contribuir por 40 anos (com exceção da professora filiada ao INSS) para terem acesso a 100% do salário de contribuição que hoje se alcança em 25 anos para as mulheres e aos 30 anos para os homens.

Reforma põe fim à aposentadoria especial do magistério por tempo de contribuição

OBS: No ambiente escolar, e em âmbito do INSS, o/a professor/a terá que contribuir por mais tempo em relação aos colegas Especialistas (suporte pedagógico) e Funcionários Administrativos para ter acesso à aposentadoria proporcional (25 anos professor/a e 15 anos demais trabalhadoras, mulheres), INVERTENDO a lógica de compensação do desgaste em sala de aula. Até que lei federal estabeleça novos critérios contributivos, as mulheres do INSS, inclusive professoras, se aposentarão com 100% da media contributiva aos 35 anos de contribuição. No serviço público, as regras entre professores/as e não docentes se igualam no quesito tempo de contribuição (40 anos). Nos dois casos (INSS e regime próprio federal) a reforma PÕE FIM À APOSENTADORIA ESPECIAL DO MAGISTÉRIO, pois as regras de tempo de contribuição se igualam aos demais trabalhadores.

NOTAS

1. Tempo obrigatório de contribuição para mulher “não docente”, filiada ao INSS, poder acessar a aposentadoria proporcional.

2. Tempo obrigatório de contribuição para homens “não professores”, filiados ao INSS, poderem acessar a aposentadoria proporcional.

3. Tempo obrigatório de contribuição para professores e professoras, filiados ao INSS, poderem acessar a aposentadoria proporcional.

4. Tempo obrigatório de contribuição para servidores públicos da União “não professores” poderem acessar a aposentadoria proporcional.

5. Tempo obrigatório de contribuição para professores e professoras do regime próprio de Previdência da União poderem acessar a aposentadoria proporcional.

6. As mulheres filiadas ao INSS, inclusive professoras, poderão se aposentar com 100% da média contributiva (até o teto do INSS) aos 35 anos de contribuição. Já os homens, inclusive professores, aos 40 anos contributivos.

7. Homens e mulheres filiados ao regime próprio de Previdência da União, inclusive professores/as, terão que contribuir por 40 anos para ter direito a 100% da média contributiva, respeitado o teto do INSS.

Novas regras para quem ingressar no RGPS/INSS e no regime próprio da União APÓS A PROMULGAÇÃO DA PEC 6/2019

1. Aposentadoria voluntária de servidores públicos federais: critérios cumulativos e válidos até a aprovação de lei federal específica sobre o assunto. Ou seja, as regras poderão mudar mais facilmente, logo em seguida, pois foram quase todas desconstitucionalizadas (com exceção da idade).

— 62 anos de idade, se mulher e 65 anos de idade, se homem.

— 25 anos de contribuição (ambos os sexos), desde que cumpridos 10 anos de efetivo exercício no serviço público e 5 anos no cargo em que for concedida a aposentadoria.

— Composição dos proventos: média aritmética simples das contribuições recolhidas desde julho de 1994, ou desde o início da contribuição.

— Valor da remuneração: 60% da média aritmética acima discriminada, com acréscimo de 2% para cada ano que exceder o tempo de 20 anos de contribuição, ficando o valor limitado ao teto do INSS (servidores e servidoras precisarão contribuir por 40 anos para alcançar 100% da média contributiva!).

— Reajuste: mesmo percentual aplicado às aposentadorias do INSS.

2. A aposentadoria voluntária do MAGISTÉRIO em efetivo exercício no nível básico (rede federal):

— 57 anos de idade, se mulher e 60 anos de idade, se homem.

— 25 anos de contribuição (ambos os sexos), devendo comprovar 10 anos de efetivo exercício no serviço público e 5 anos no cargo da aposentadoria.

— Remuneração e reajuste idênticos aos demais servidores.

3. A aposentadoria voluntária pelo INSS: até que lei federal disponha sobre o período contributivo, fica valendo o seguinte:

— 62 anos de idade, se mulher e 65 anos de idade, se homem.

— 15 anos de contribuição, se mulher e 20 anos de contribuição, se homem.

— Remuneração: 60% da média aritmética das contribuições, a partir de julho de 1994 ou de período posterior quando se iniciou as contribuições, acrescido de 2% a cada ano extra de contribuição. À luz dos períodos diferenciados de contribuição, os homens alcançarão 100% da média remuneratória aos 40 anos de contribuição e as mulheres aos 35 anos contributivos, observado o teto do INSS.

— Reajuste: mediante lei federal.

4. A aposentadoria voluntária do MAGISTÉRIO em efetivo exercício na educação básica (INSS):

— 57 anos de idade, se mulher e 60 anos de idade, se homem.

— 25 anos de contribuição para ambos os sexos

— Remuneração e reajuste: iguais às regras gerais dispostas acima.

Regras de transição

Os atuais segurados do RGPS/INSS e do regime próprio de Previdência da União (servidores públicos) contam com diferentes regras de transição, as quais combinam aumento na idade e no tempo de contribuição.

Servidores civis federais

No serviço público federal, as regras remuneratórias se dividem em três: para os que ingressaram até 31.12.2003, que poderão manter o direito à integralidade e à paridade de vencimentos, desde que cumpram requisitos de idade e tempo de contribuição com pedágio; para os que ingressaram a partir de janeiro de 2004 até 30.04.2012 (data de criação da Previdência Complementar para os servidores públicos da União); e para os ingressos a partir de maio de 2012, que já possuem o teto do INSS como referência.

1ª REGRA DE TRANSIÇÃO para aposentadoria voluntária dos servidores públicos federais (ingressos até a data de promulgação da reforma):

– 56 anos de idade, se mulher e 61 anos de idade, se homem.

– 30 anos de contribuição, se mulher e 35 anos de contribuição, se homem.

– 20 anos de efetivo exercício no serviço público e 5 anos do cargo em que ocorrer a aposentadoria.

– Somatório da idade e do tempo de contribuição igual a 86 pontos, se mulher e 96 pontos, se homem.

– A partir de 1º.01.2022, a idade mínima será elevada para 57 anos (mulheres) e 62 anos, homens.

– A partir de 1º.01.2020 a pontuação (pedágio: idade + tempo de contribuição) será acrescida a cada ano de 1 ponto, até atingir o limite de 100 pontos, se mulher, e 105 pontos, se homem.

– Remuneração e reajuste: integralidade e paridade para os ingressos até 31.12.2003, devendo as mulheres atingir 57 anos e os homens 60 anos de idade, e para os demais servidores ingressos a partir de 1º.01.2004, média remuneratória 60% de todo período contributivo para 20 anos de contribuição, acrescidos 2% para cada ano extra). Ou seja: o percentual de 100% da média aritmética só será alcançado com 40 anos de contribuição (homem e mulher).

MAGISTÉRIO em efetivo exercício no nível básico (rede federal): redução em 5 anos nos critérios de idade, tempo de contribuição com pedágio, mantendo-se idênticos os critérios de remuneração e reajuste, inclusive a projeção de 40 anos para alcançar 100% da média contributiva.

2ª REGRA DE TRANSIÇÃO para aposentadoria voluntária dos servidores públicos federais (ingressos até a data de promulgação da reforma). A ser aplicada caso seja mais vantajosa que a primeira:

– 57 anos de idade, se mulher e 60 anos, se homem.

– 30 anos de contribuição, se mulher e 35 anos de contribuição, se homem.

– 20 anos de efetivo exercício no serviço público e 5 anos do cargo em que ocorrer a aposentadoria.

– Período adicional de contribuição (PEDÁGIO) correspondente ao tempo que resta para se atingir os limites de 30 anos e 35 anos (mulher/homem) exigidos até a data de promulgação da emenda (ex: mulher com 28 anos de contribuição terá que trabalhar mais 4 anos, observada ainda a idade mínima).

– Remuneração e reajuste: integralidade e paridade nos mesmos termos da 1ª regra de transição (ingressos até 31/12/2003 e idade de 57 anos para mulheres e 60 anos para homens + tempo de contribuição com pedágio); e 100% da média contributiva para os ingressos a partir de 1º/01/2004, observados os limites de idade e tempo de contribuição com pedágio.

MAGISTÉRIO em efetivo exercício no nível básico (rede federal): redução de 5 anos na idade e no tempo de contribuição, para ambos os sexos. Remuneração e reajuste idênticos aos demais segurados.

Filados ao RGPS/INSS

1ª REGRA DE TRANSIÇÃO do INSS (aos ingressos até a data de promulgação da emenda)

– 30 anos de contribuição, se mulher e 35 anos, se homem.

– Somatório da idade e do tempo de contribuição igual a 86 pontos, se mulher e 96 pontos, se homem.

– A partir de 1º.01.2020 a pontuação (idade + tempo de contribuição) será acrescida a cada ano de 1 ponto, até atingir o limite de 100 pontos, se mulher, e 105 pontos, se homem.

– Remuneração: 60% da média aritmética das contribuições, a partir de julho de 1994 ou de período posterior quando se iniciou as contribuições, acrescido de 2% a cada ano extra de contribuição. O percentual de 100% da média aritmética, observado o teto do INSS, só será alcançado com 40 anos de contribuição (homem e mulher).

– Reajuste: definido por lei do poder executivo federal.

MAGISTÉRIO em efetivo exercício a educação básica: redução de 5 anos no tempo de contribuição e na pontuação (idade + tempo de contribuição: 81 pontos mulher e 91 pontos homem). Remuneração e reajuste idênticos aos demais segurados (ex: com 25 de contribuição o/a professor/a terá direito a remuneração equivalente a 70% da média contributiva. Isso significa perda superior a 30% em relação à regra atual vigente (a perda é ainda maior pois será considerado a média total das contribuições. Hoje a regra prevê o computo do valor sobre 80% das maiores contribuições).

2ª REGRA DE TRANSIÇÃO do INSS (aos ingressos até a data de promulgação da emenda)

– 56 anos de idade, se mulher e 61 anos de idade, se homem,

– 30 anos de contribuição, se mulher e 35 anos, se homem.

– A partir de 1º.01.2020, a idade será acrescida de 6 meses a cada ano, até atingir 62 anos de idade, se mulher e 65 anos de idade, se homem.

– Remuneração: 60% da média aritmética das contribuições, a partir de julho de 1994 ou de período posterior quando se iniciou as contribuições, acrescido de 2% a cada ano extra de contribuição. O percentual de 100% da média aritmética, observado o teto do INSS, só será alcançado com 40 anos de contribuição (homem e mulher).

– Reajuste: definido por lei do poder executivo federal.

MAGISTÉRIO em efetivo exercício a educação básica: redução em 5 anos do tempo de contribuição e idade, devendo acrescer, a partir de 1º.01.2020, seis meses a cada ano na idade até atingir 57 anos, se mulher e 60 anos, se homem.

3ª REGRA DE TRANSIÇÃO do INSS (aos ingressos até a data de promulgação da emenda)

– Segurado com mais de 28 anos de contribuição, se mulher e 33 anos, se homem.

– Cumprimento de pedágio de 50% do tempo que resta para a aposentadoria na data de promulgação da emenda (tempo exigível: 30 anos de contribuição, se mulher e 35 anos, se homem). Ex: mulher com 28 anos de contribuição terá que trabalhar mais 3 anos nesta regra.

– Incidência do Fator Previdenciário sobre a nova regra de cálculo das aposentadorias (60% da média aritmética contributiva). Em suma: haverá perda substancial para o segurado!

4ª REGRA DE TRANSIÇÃO do INSS (aos ingressos até a data de promulgação da emenda)

– 60 anos de idade, se mulher e 65 anos de idade, se homem.

– 15 anos de contribuição para ambos os sexos.

– A partir de 1º.01.2020 a idade de 60 anos da mulher será acrescida em seis meses a cada ano, até atingir 62 anos.

– Remuneração: 60% da média aritmética das contribuições, a partir de julho de 1994 ou de período posterior quando se iniciou as contribuições, acrescido de 2% a cada ano extra de contribuição. Com isso, o valor proporcional da aposentadoria aos 15 anos de contribuição (somada a idade) representará 50% da média contributiva. Para se alcançar 100% da referida média, observado o teto do INSS, será necessáris contribuir por 40 anos (homem e mulher).

5ª REGRA DE TRANSIÇÃO do INSS (aos ingressos até a data de promulgação da emenda)

– 57 anos de idade, se mulher e 60 anos de idade, se homem.

– 30 anos de contribuição, se mulher e 35 anos, se homem.

– Período adicional de contribuição (PEDÁGIO) correspondente ao tempo que resta para se atingir os limites de 30 anos e 35 anos (mulher/homem) exigidos até a data de promulgação da emenda (ex: mulher com 28 anos de contribuição terá que trabalhar mais 4 anos, observada ainda a idade mínima).

– Remuneração: nos termos da regra geral do INSS e que também foi estendida para os novos servidores públicos (100% da média aritmética ao final do período contributivo exigido).

– Reajuste: na forma da lei proposta pelo poder executivo.

MAGISTÉRIO em efetivo exercício a educação básica: redução de 5 anos na idade e no tempo de contribuição, para ambos os sexos. Remuneração e reajuste idênticos aos demais segurados.

Com novas alíquotas, quem ganha 1 SM pagará 5% a menos e contribuirá 25% a mais

Jornalista: sindicato

O plenário do Senado aprovou nesta terça-feira (22), o texto-base da Proposta de Emenda à Constituição (PEC) nº 006/2019, nome oficial da reforma da Previdência do governo de Jair Bolsonaro (PSL), por 60 votos a favor e 19 contra. Nesta quarta-feira (23), os senadores votam as emendas e depois marcam a data da promulgação, divulgação oficial.

Entre as mudanças de regras que prejudicam os trabalhadores e trabalhadoras estão o fim da aposentadoria por tempo de contribuição, a obrigatoriedade de idade mínima de 65 anos para homens e 62 anos para mulheres se aposentarem, mudança nos cálculos dos valores dos benefícios que serão menores tanto para aposentadoria como para pensão das viúvas, viúvos e órfãos e alíquotas de contribuição ao Instituto Nacional do Seguro Social (INSS) mais altas.

Não combate privilégios

Atualmente, o trabalhador e a trabalhadora pagam alíquotas de até 11% sobre o salário ao INSS. Com a reforma, as alíquotas poderão ser de até 22%.

O governo e o presidente do Senado, Davi Alcolumbre (DEM-AP), fizeram discursos ufanistas, elogiando a aprovação e afirmando que a reforma é boa para os mais pobres. Alcolumbre disse que a reforma corrige equívocos, combate privilégios e faz ‘justiça social com aqueles que mais precisam’.

Ele ignora que os trabalhadores vão pagar mais e receber menos, diz a técnica da subseção do Dieese da CUT Nacional, Adriana Marcolino.

De acordo com ela, o trabalhador que ganha um salário mínimo (R$ 998,00) vai pagar com 5% a menos por mês ao INSS, mas com o aumento do tempo de contribuição de 35 anos para 40 anos para receber aposentadoria integral vai ter de contribuir 25% a mais ao longo da vida.

“Onde está a justiça social?”, questiona Adriana.

Confira como é hoje e como ficará:

I – Regime Geral da Previdência Social (RGPS):

Como é hoje: As alíquotas incidem sobre o salário bruto.

1 – Quem ganha de um salário mínimo (R$ 998,00) até R$ 1.751,81 contribui ao INSS com 8% do salário.

Exemplos:

R$ 998,00 x 8% = R$ 79,84;

R$ 1.751,81 x 8% = R$ 140,14.

2 – Quem ganha de R$ 1.751,82 a R$ 2.919,72 contribui com 9%, no máximo R$ 262,77.

3 – Quem ganha mais de R$ 2.919,72 contribui com 11%, mas a incidência da alíquota é limitada ao teto previdenciário, que hoje é de R$ 5.839,45.

Como ficará quando a reforma começar a vigorar:

1 – Quem ganha até um salário mínimo contribuirá ao INSS com alíquota de 7,5%, o equivalente a R$ 74,85 por mês.

A partir de R$ 998,01 a cobrança da alíquota será progressiva:

2 – Quem ganha de R$ 998,01 a R$ 2.000,00 contribuirá mensalmente ao INSS com alíquota de 9%.

Exemplo:

Até R$ 998,00 alíquota é de 7,5% (R$ 74,85);

Em cima do R$ 0,1 a alíquota será de 9% (R$ 0,0009).

3 – Quem ganha de R$ 2.000,01 a R$ 3.000,00 pagará alíquota de 12%.

Exemplo:

Um trabalhador que ganha R$ 2.200,00 hoje contribuir ao INSS com R$ 198,00 (9% do salário). Com a reforma, a alíquota dele sobre para 12%, mas o cálculo será progressivo:

– 7,5% sobre R$ 998,00 (R$ 74,85);

– 9% sobre R$ 1.002,00 (R$ 90,18);

– 12% sobre R$ 200,00 (R$ 24,00).

Ele pagará por mês ao INSS R$ 189,03.

4 – Quem ganha de 3.000,01 a R$ 5.839,45 pagará alíquota de 14%.

5 – Quem ganha de R$ 5.839,46 a R$ 10.000,00 pagará alíquota de 14,5%.

6 – Quem ganha de R$ 10.000,01 a R$ 20.000,00 pagará alíquota de 16,5%.

7 – Quem ganha de R$ 20.000,01 a R$ 39.000,00 pagará alíquota de 19%.

8 – Quem ganha acima de R$ 39.000,00 pagará alíquota de 22%.

REPRODUÇÃO DIEESE

II – Regime Próprio de Previdência Social (RPPS):

Os servidores que ingressaram no setor público antes de 2003 e não têm aposentadoria limitada ao teto do INSS e recebem R$ 25 mil por mês hoje contribuem com 11% de previdência (R$ 2.750,00).

Com a reforma, vão contribuir com R$ 3.885,83.

O cálculo será progressivo e será feito da seguinte maneira:

– 7,5% sobre R$ 998,00 (R$ 74,85);

– 9% sobre R$ 1.001,00 (R$ 998 a R$ 2 mil) = R$ 90,18;

– 12% sobre R$ 1 mil (R$ 2 mil a R$ 3 mil) = R$ 120,00;

– 14% sobre R$ 2.839,45 (R$ 3 mil até o teto do INSS) = R$ 397,52;

– 14,5% sobre R$ 4.160,55 (teto do INSS a R$ 10 mil) = R$ 603,28;

– 16,5% sobre R$ 10 mil (R$ 10 mil a R$ 20 mil) = R$ 1.650,00;

– 19% sobre R$ 5 mil (R$ 20 mil a R$ 25 mil) = R$ 950,00.

As 6 maiores centrais do Brasil pedem que Senado suspenda votação da reforma

Jornalista: sindicato

As seis maiores centrais sindicais do Brasil – CUT, CTB, Força Sindical, NCST, UGT e CSB – divulgaram nota nesta segunda-feira (30) pedindo que o Senado suspenda a tramitação da Proposta de Emenda à Constituição (PEC) nº 06/2019, nome oficial da reforma da Previdência do governo de Jair Bolsonaro, cuja votação em primeiro turno está marcada para esta terça-feira (1º).

Na nota, os sindicalistas ressaltam que vêm denunciando a perversidade que as alterações nas regras propostas pelo governo representam desde que Bolsonaro encaminhou a PEC ao Congresso Nacional. As terríveis consequências da reforma para o Brasil e para os trabalhadores e trabalhadoras ficaram ainda mais claras, dizem no documento, depois que os professores da Unicamp divulgaram análise mostrando que os números apresentados pelo governo para justiçar a reforma estão errados e há indícios de falsificação.

“Solicitamos a V. Exas. que, em defesa da democracia e do Estado democrático de direito, suspendam a tramitação da PEC 6/2019 até o esclarecimento dos fatos”, diz trecho da nota, que segue afirmando: “A acusação é gravíssima”.

“Dizem os professores da Unicamp que ‘os cálculos manipulam os dados sem respeitar a legislação e inflam o custo fiscal das aposentadorias atuais para justificar a reforma e exagerar a economia fiscal e o impacto positivo (inexistente) sobre a redução da desigualdade da Nova Previdência’. Ao refazer os cálculos oficiais com o uso das normas vigentes legalmente, os professores da Unicamp demonstram que, para o Regime Geral de Previdência Social (RGPS), o subsídio para as aposentadorias dos trabalhadores mais pobres diminui, ou seja, resultado absolutamente diferente do que o apresentado pelo governo que diz que o benefício aumenta com a reforma da previdência”, dizem os sindicalistas na nota que ressalta o fato dos professores terem comprovado que as aposentadorias por tempo de contribuição, ao contrário do que diz o governo, geram superávit para o RGPS e têm impacto positivo na redução da desigualdade”, afirmam a nota.

A CUT e demais centrais encerram a nota lembrando que o Senado Federal é casa revisora e deve exigir esclarecimentos para o governo antes de votar a proposta.

“Por estas razões solicitamos, encarecidamente, que a apreciação da PEC 6/2019 seja sobrestada até que as denúncias dos professores da Unicamp sejam esclarecidas. Esperamos que V.Exas. adotem esta medida e exerçam as atribuições constitucionais reservadas ao Senado Federal – como Casa revisora – para o bem do povo e do Brasil”, concluem na nota.

Confira aquia íntegra da nota das centrais sindicais.

Novo adiamento para votação da reforma da Previdência dá mais tempo para pressionar senadores

Jornalista: Luis Ricardo

A votação da reforma da Previdência, que seria feita no último dia 24, ficou para a primeira semana de outubro. Nessa terça (24), quando novamente houve a expectativa de votação da proposta, a Comissão de Constituição e Justiça (CCJ) do Senado, onde tramita a PEC 06/2019, anunciou que a apreciação do relatório do senador Tasso Jereissati (PSDB/CE) será feita na próxima terça-feira, 1º de outubro. Já a votação da PEC pelo Plenário em primeiro turno deverá ser feita no dia seguinte, na quarta-feira, 2 de outubro.

O novo adiamento dá mais tempo para que a classe trabalhadora e a sociedade em geral pressionem os senadores e exijam que eles se posicionem contrários à reforma da Previdência. “O texto da reforma da Previdência que está no Senado mantém as injustiças vindas da Câmara dos Deputados, e segue na linha de continuar privilegiando quem sempre teve mais nesse país. Vamos pressionar os parlamentares. Vamos ligar para os senadores do DF, mandar email, mostrar que estamos de olho e que não vamos baixar a guarda”, afirma o presidente da CUT Brasília, Rodrigo Britto.

Outra forma de pressionar os senadores é pelo site Na Pressão, que dá acesso ao e-mail, whatsapp e redes sociais dos senadores de todos os estados. Para o presidente da CUT Brasília, o trabalho corpo a corpo, também é imprescindível. “Quem puder visitar diretamente os gabinetes dos senadores, fazer pressão nas galerias e outros espaços do Senado, também estará fazendo um importante trabalho”, diz Britto.

A PEC 06 no Senado

Relator da reforma da Previdência na CCJ do Senado, Tasso Jereissati rejeitou as 77 emendas apresentadas pela oposição, uma estratégia para que a proposta não retorne à Câmara dos Deputados. O senador manteve na PEC da reforma da Previdência pontos como o fim da aposentadoria por tempo de contribuição e a obrigatoriedade de idade mínima de 65 anos para os homens e 62 para as mulheres se aposentarem. A maioria das propostas que ele fez amenizando o prejuízo dos brasileiros, como mudanças de regras para concessão de aposentadoria por invalidez e redução de 20 anos para 15 anos do tempo mínimo de contribuição para homens que ainda vão entrar no mercado de trabalho, foram colocados pelo em outra Proposta de Emenda à Constituição (PEC nº 133/2019), que está sendo chamada de PEC paralela, e precisa de 27 assinaturas para começar a tramitar no Senado.

Ato das centrais

Em função desses adiamentos e reviravoltas, as centrais sindicais se mantêm em estado de mobilização e vão se reunir para reorganizar o ato em Brasília contra a aprovação da reforma da Previdência.