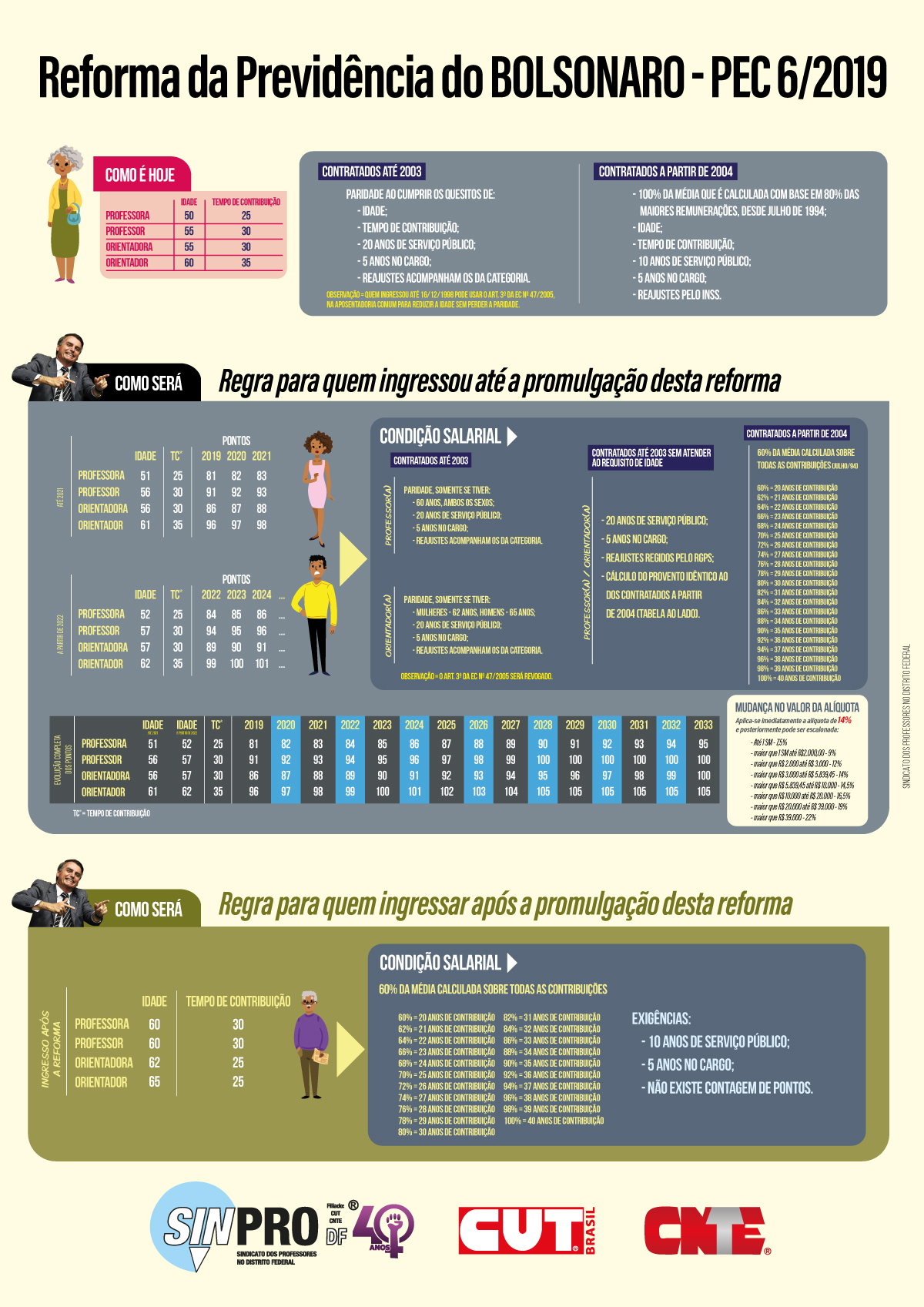

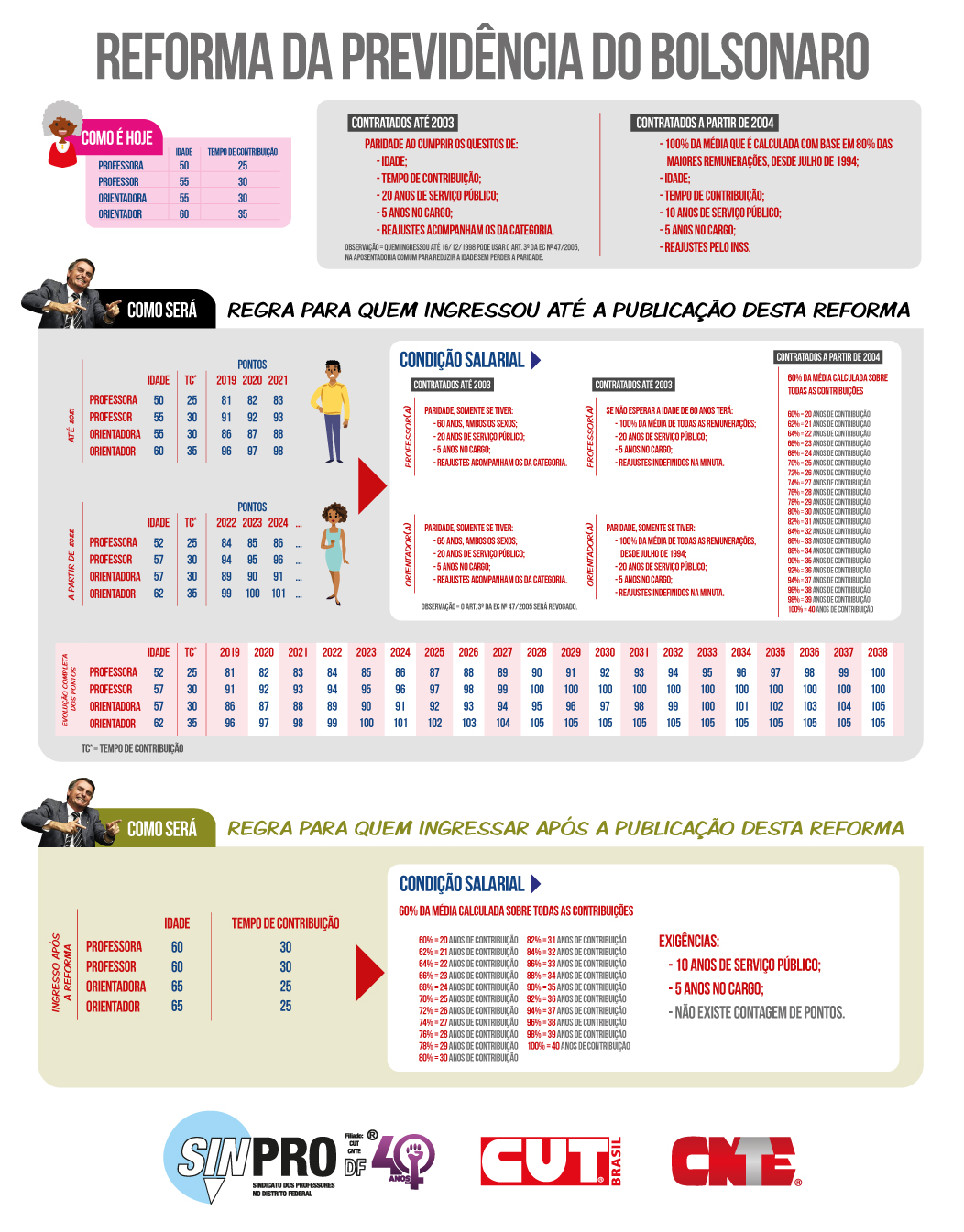

Reforma da Previdência de Bolsonaro joga rurais na miséria

A Proposta de Emenda Constitucional (PEC) 06/2019, da reforma da Previdência do governo de Jair Bolsonaro (PSL) pode retardar ou até acabar com o direito à aposentadoria dos trabalhadores e trabalhadoras rurais, em especial dos agricultores e das agricultoras familiares, que nem sempre têm renda para contribuir com o INSS, e por isso estão na categoria de “segurados especiais”.

Se o Congresso Nacional aprovar a PEC, a idade mínima para os rurais requererem o benefício será de 60 anos tanto para os homens quanto para as mulheres. Além disso, os rurais terão de contribuir por 20 anos e as famílias (grupo familiar) terão de contribuir com, no mínimo, R$ 600,00 ao ano, mesmo se não produzirem e, portanto, não venderem nada, no período.

Atualmente, a idade mínima de acesso à aposentadoria dos trabalhadores da agricultura familiar é de 55 anos para as mulheres e 60 para os homens, com obrigatoriedade de comprovar 15 anos de atividade rural. Pela Lei atual, os rurais só precisam comprovar esse período por meio de documentos especiais como o Imposto sobre a Propriedade Territorial Rural (ITR) e a Cédula Territorial Rural (CIR). É possível ainda comprovar a atividade com declarações de testemunhas e atestados complementares de sindicatos da categoria.

Com sua reforma, Bolsonaro tira o direito constitucional dos rurais que não têm como pagar o INSS de se aposentar. Pela proposta do governo, os 20 anos exigidos para contribuição teriam de ser comprovados por meio das notas de comercialização.

Já no caso dos rurais que têm bloco de notas comprovando a comercialização dos produtos, a contribuição é hoje de cerca de 1,2% sobre o valor das notas.

Se as contribuições não atingirem os R$ 600,00 previstos na PEC, os trabalhadores serão obrigados a complementar de outra maneira, como carnês, por exemplo.

Para Marcos Rochinski, presidente da Confederação Nacional dos Trabalhadores e Trabalhadoras na Agricultura Familiar (Contraf-Brasil), Bolsonaro vai criar um grande problema, em especial, para as famílias mais pobres.

“No Nordeste, por exemplo, boa parte dos estados ainda não implantou o bloco de produtor. Por isso, a maioria dos trabalhadores é obrigada a comercializar sem a nota e não terá como comprovar”.

O dirigente alerta também que, por ter baixa renda, cerca de 60% das famílias não terão condições de recolher os R$ 600,00 ao ano e estarão automaticamente excluídas da Previdência.

“Isso penaliza de forma cruel a população mais pobre, mais excluída, que tem dificuldades de acessar um processo mais estruturado de produção, comercialização e contribuição”, diz o dirigente.

O presidente da Confederação Nacional dos Trabalhadores e Trabalhadoras na Agricultura (Contag), Aristides dos Santos, diz que Bolsonaro desconsidera uma categoria importante para a economia brasileira e a até a proteção o que os constituintes determinaram para os rurais.

A Constituição Cidadã de 1988 entendeu que era necessário tratar os agricultores familiares como uma categoria especial. Esse governo [Bolsonaro] argumenta que não contribuímos, mas não é verdade. Contribuímos com o que compramos, com o que vendemos e com a sociedade, quando cuidamos do meio ambiente

Aristides lembra ainda que os trabalhadores da categoria produzem mais de 70% dos alimentos que chegam à mesa dos brasileiros e podem contribuir ainda mais para o desenvolvimento sustentável do Brasil, porém o estado não organiza a forma de arrecadação de modo que o sistema funciona de forma justa e efetiva.

Marcos Rochinski reforça a avaliação de Aristides sobre a questão econômica lembrando que a dificuldade de acesso à renda é estrutural e o reconhecimento à categoria significa promover políticas públicas e proteção social que resultam em um processo de distribuição de renda, importante para a economia do país. Ele cita como exemplo os milhares de pequenos municípios que sobrevivem e se desenvolvem por causa dos benefícios pagos pelo INSS.

Além disso, explica, que se a renda diminui, as famílias se desestruturam, o que compromete a produção de alimentos e, a longo e médio prazo, causa um impacto na população com aumento de preços e acesso aos alimentos produzidos.

Esse governo tem uma visão antissocial e desvaloriza o campo

“Vão nos empurrar para a indigência, para a pobreza e não podemos deixar isso acontecer. A sociedade e o Congresso têm o dever de ajudar a derrubar essa proposta”, complementa Aristides Veras.

Mais uma reforma que penalizará a mulher

Para a vice-presidenta da CUT, Carmen Foro, igualar a idade mínima de aposentadoria é uma injustiça com as mulheres do campo que “começam muito cedo na luta, grande parte aos 13, 14 anos de idade e ainda têm outras responsabilidades, como casa, filhos e até mesmo o papel reprodutivo”.

Carmen, que também é trabalhadora rural, considera extremamente grave a incapacidade do governo ao formular a proposta. “Ele [Bolsonaro] reconhece que em outros setores a mulher deve trabalhar menos tempo, mas no nosso caso temos que trabalhar a mesma coisa?”, questiona a dirigente.

Bolsonaro acha que temos qualidade de vida? Que temos uma vida melhor que as outras mulheres e por isso não precisamos desses três ou cinco anos a menos?

Entenda como a reforma prejudica os rurais

Transição

Se a PEC for aprovada, o período de transição para o tempo mínimo de contribuição de 15 para 20 anos começa em 2020, aumentando para 15 anos e meio e chegando aos 20 anos em 2029.

Já o período de transição para a regra que aumenta a idade mínima para as mulheres se aposentarem, começa em 1° de janeiro de 2020. A partir daí, a idade mínima para a aposentadoria será acrescida em seis meses a cada ano, até atingir os 60 anos.

Assim, em 2020, a trabalhadora rural só poderia se aposentar com 55 anos e seis meses de idade. E em 2029, com os 60 anos, como quer Bolsonaro.

Assalariados rurais

O texto da PEC da reforma da Previdência determina regras também para os assalariados rurais, que teriam de contribuir com uma alíquota progressiva sobre o salário de contribuição.

Dessa forma, quem recebe até um salário mínimo por mês (R$ 998,00), pagaria 7,65% à previdência, chegando a 14% para quem ganha o teto, de R$ 5.839,00

Pensão por morte:

A proposta de reforma da Previdência prevê a possiblidade de os trabalhadores rurais acumularem aposentadoria e pensão por morte, mas com um dos valores sofrendo redução. Um dos benefícios seria de 80% do valor do salário mínimo, ou seja, R$ 798,40, em valores atuais.

O valor da pensão por morte dos viúvos e órfãos também será reduzido para metade do valor do benefício recebido pelo aposentado. A PEC prevê aumentar a pensão em 10% para cada dependente, até atingir 100% do valor.

BPC

A proposta de Bolsonaro eleva também a idade mínima de 65 para 70 anos para que idosos em situação de miserabilidade, que não conseguem se aposentar, tenham acesso ao Benefício de Prestação Continuada (BPC) e reduz o valor mensal pago aos beneficiários.

Hoje, as pessoas em condição de miserabilidade, caso de alguns rurais, recebem um salário mínimo (R$ 998,00) a partir dos 60 anos. Se a proposta de Bolsonaro for aprovada, receberá R$ 400,00 a partir dos 60 e só conseguirá receber um salário mínimo quando, e se, completar 70 anos.

Mobilização

A CUT, a Contag e a Contraf-Brasil apostam na pressão a parlamentares e mobilização não somente da categoria, mas de toda a classe trabalhadora e da sociedade para barrar a reforma da Previdência.

A vice-presidenta da CUT, Carmen Foro, alerta que será “uma devastação geral e que todos precisam entender o que está acontecendo”.

Com informações da CUT